第16章オプション取引

<本章の目的>

本章では、オプション取引について学習する。オプション取引はデリバティブ取引の一種であり、 デリバティブ取引の中では一番出題頻度の高いものである。ここではオプション取引の基本的な考え方を学習していく。

☆1.デリバティブ取引

>1.デリバティブ(金融派生商品) とは

通貨、預金、債権、株式などの対象となる金融商品(原資産という)に対して、その価格変動を対象とした取引契約をデリバティブ(金融派生商品) という。

デリバティブ取引とは、先物取引、先渡取引、オプション取引、スワップ取引及びこれらに類似する取引をいう。

いずれも「将来の特定の時点の商品価格を予測し、それを現在時点で確定して取引する」 という点で共通している。

デリバティブの主たる利用目的は、

①将来における原資産の価格変動リスク (相場変動から生ずる損失) をヘッシ (回避)すること

②相対的に少額の原資で多額の投機を行うこと、などである。

>2. デリバティブ取引の種類

(1)先物取引

将来の一定時期に、一定の商品の一定の数量を、予め定める特定の価格で、売買することを前もって契約する取引をいう。

(2) 先渡取引

将来の特定時期に予め約定した価格で、特定の対象物を受け渡しすることを約束する取引をいう。

実質的には先物取引と変わらないが、先物取引が組織化された取引所で類型化されているのに対して、先渡取引では、店頭取引に見られるように、当事者間の相対取引によって取引の諸条件を決めることができる。

(3) オプション取引

特定の商品を、将来の特定期日又は特定期間内に、特定の数量、予め定めた特定の価格(権利行使価格)で売ったり買ったりする権利のことをオプションといい、この権利を売買の対象にするのがオプション取引である。

(4) スワップ取引

スワップとは交換の意味であり、固定金利の借入を変動金利と交換したり、ドル建ての資金を円建てと交換するなど、異なる金利や通貨を合意した条件で交換する取引をスワップ取引という。

代表的なものとしては、「金利スワップ」(同一通貨の金利を交換する)、 「通貨スワップ」(異種の通貨を金利ごと交換する)がある。

☆2. オプション取引

>1. オプション取引の種類

「買う権利」を「コール・オプション(call option)」、「売る権利を 「プット・オプション(put option)」と言う 。

したがって、オプション取引の種類は、次の4つになる。

①「買う権利(コール・オプション)」を買う

②「買う権利(コール・オプション)」を売る

③「売る権利(プット・オプション)」を買う

④「売る権利(プット・オプション)」を売る

>2. 権利行使の時期

オプションの買い手が、満期日までの任意の時に権利行使できるものをアメリカ ンオプション、満期日にのみ行使できるものをヨーロピアンオプションという。

>3. 売り手と買い手の責任

オプション取引では、売り手と買い手の責任の重さが違う。

買い手は「権利」を買ったのであるから、当然その権利を行使することが出来る。

また、この権利の購入代金であるオプション料(プレミアムとも呼ぶ)を犠牲にすれば、買った権利を放棄することもできる。

したがって、オプションの買い手は、オプション料を超える損失の負担はないが、利益は多大になる可能性がある。

しかし、売り手は、権利を売ってオプション料を受け取るのと引換に、売った権利を満足させる義務を負ったのであるから、売り手側は、オプションの買い手側が権利行使をしない場合でもオプション料を返還する必要はないが、買い手が権利を放棄しない限り、責任を負わなければならない。

したがって、オプションの売り手側は受け取ったオプション料は利益となるが、 不利な市場状況時においても買い手側の権利行使にしたがわなければならないので、 この時は多大の損失を蒙る可能性がある。

このように、オプションの売り手は、自ら行使する権利は持たず、ただ、一方的 に、買い手の権利行使に応じる義務のみを負う。その代償としてオプション料を受け取るのである。この片務的な権利義務関係に、オプション取引の特徴が見られる。

>4.オプション取引の具体例

以下では、通貨オプションの事例で説明することにする。

(1)コール オプションの買い

コール・オプションの買い手は、コール・オプションの売り手にオプション料を支払って、「買う権利」を取得する。

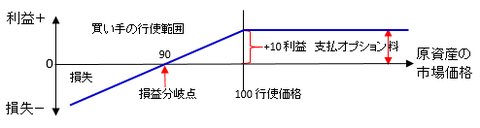

<例>ドルのコール オプションの購入

輸入業者は、外貨建債務の支払のために、将来予想される円安の危険をヘッジするために、コール・オプションを締結し、1ドルを100円の行使価格で外貨を買う権利を取得した。支払オプション料は1ドルについて10円である。

①ドル(原資産)の市場価格(為替相場)が、100円以下(ex.80円)の場合

この場合には、オプションの買い手は権利を行使しない。なぜなら、オプ ションの買い手は、行使価格の100円よりも安い価格80円で市場からドルを買うことが出来るからである。ただし、オプションの買い手は、権利の放棄によって1ドル当たり10円のオプション料を損する。

②ドル(原資産)の市場価格が100円を超える場合

a.ドルの市場価格が、1ドル100円と110円(=行使価格100円+支払オプション料10円)の間(ex. 104円)の場合

この場合、オプションの買い手は権利を行使する。 なぜなら、オプション料の一部を補填できるからである。すなわち、権利を行使して市場相場1ドル=104円のものをオプションの売り手から100円で買えば、利益4円を得、 これをオプション料10円の補填にあてることが出来き、結局、6円の損だけで済むからである。

b.ドルの市場相場が、1ドル110円以上の場合(ex. 130円)

オプションの買い手は権利を行使する。なぜなら、この場合にはオプショ ンの買い手は権利を行使することによって、1ドルを市場相場の130円より 安い100円でオプションの売り手から買うことが出来るので30円の利益を得ることが出来る。この際、先にオプション料10円を支払っているので、30円-10円=20円がオプションの買い手にとっての行使利益となる。

(2) コール・オプションの売り

コール オプションの売り手は、コール・オプションの買い手よりオプション料を受け取り、将来、買い手による権利行使の際に、一定の行使価格で買い手「売る義務」を負う。

a.原資産(ドル)の市場価格≦行使価格(本例では1ドル100円)の場合

この場合、オプションの買い手は権利を行使しない。したがって、オプションの売り手は、受取オプション料を利益として得る。

b.原資産の市場価格>行使価格の場合

この場合は、オプションの買い手が権利行使する。したがって、オプ ションの売り手は、権利行使に応じなければならず、多大な損失を蒙る可能性がある。

(3)プット・オプションの買い

プツト・オプションの買い手は、オプション料を支払って、「売る権利」を取得する。

<例>ドルのプットオプションの購入

輸出業者は、販売によって受け取る外貨を「売る(プット)」ことを望んでいる。 そこで、保有する外貨建債権について予想される将来の円高をヘッジするため、 プット・オプションを購入し、1ドルにつき100円の行使価格で外貨を売る権利を購入した。支払オプション料は1ドルにつき10円である。

① ドルの市場価格が行使価格100円より高い場合(ex.市場価格1ドル=130円)

この場合、オプションの買い手は権利行使しない。なぜなら、市場で1 ドル=130円で売れるものを、プット・オプションの売り手に行使価格の100円で売ることは、明らかに30円の損失であり、先に支払ったオプショ ン料と合わせると40円の損になる。しかし、権利行使をしなければ、1ドル当たりの支払オプション料10円だけの損で済む。

②市場価格が100円(行使価格)から下落する場合(ex.80円)

この場合は、オプションの買い手は権利行使する。なぜなら、オプショ ンの買い手は、オプションを行使するとドルを市場価格の80円よりも高い 行使価格100円で、オプションの売り手に売ることが出来るからであり、これによって20円の得となる。先に支払ったオプション料10円を考慮すると、結局、10円の得となる。

(4) プット·オプションの売り

プット・オプションの売り手は、オプション料を受取り、将来、買い手によ る権利行使の際に、行使価格で「買う義務」を負う。

①市場価格≧行使価格の場合

この場合は、オプションの買い手は権利行使しない。したがって、オプ ションの売り手は、受取オプション料を利益として得る。

②市場価格<行使価格の場合

この場合はオプションの買い手は権利行使する。したがって、オプショ の売り手は、多大な損失を蒙る可能性がある。

<まとめ>

(1)コールオプションの買い(手)

(原資産の)市場価格≦行使価格

→オプションの買い手...権利行使しない

→オプションの買い手...オプション料を損

-----------------------------------------------------

(原資産の)市場価格>行使価格

→オプションの買い手...権利行使する

(2)コールオプションの売り(手)

原資産の市場価格≦行使価格

→オプションの買い手…権利行使しない

→オプションの売り手は、オプション料を利益として得る

----------------------------------------------------

原資産の市場価格>行使価格

→オプションの買い手が権利行使する

→オプションの売り手は、多大な損失を蒙る可能性がある

(3)プットオプションの買い(手)

(原資産の)市場価格<行使価格

→オプションの買い手…権利行使する

----------------------------------------------------

(原資産の)市場価格≧行使価格

→オプションの買い手…権利行使しない

→オプションの買い手…オプション料を損

(4)プットオプションの売り(手)

原資産の市場価格<行使価格

→オプションの買い手...権利行使する

→オプションの売り手は、多大な損失 を蒙る可能性がある

----------------------------------------------------

原資産の市場価格≧行使価格

→オプションの買い手…権利行使しない

→オプションの売り手は、オプション料を利益として得る

<本章の目的>

本章では、オプション取引について学習する。オプション取引はデリバティブ取引の一種であり、 デリバティブ取引の中では一番出題頻度の高いものである。ここではオプション取引の基本的な考え方を学習していく。

☆1.デリバティブ取引

>1.デリバティブ(金融派生商品) とは

通貨、預金、債権、株式などの対象となる金融商品(原資産という)に対して、その価格変動を対象とした取引契約をデリバティブ(金融派生商品) という。

デリバティブ取引とは、先物取引、先渡取引、オプション取引、スワップ取引及びこれらに類似する取引をいう。

いずれも「将来の特定の時点の商品価格を予測し、それを現在時点で確定して取引する」 という点で共通している。

デリバティブの主たる利用目的は、

①将来における原資産の価格変動リスク (相場変動から生ずる損失) をヘッシ (回避)すること

②相対的に少額の原資で多額の投機を行うこと、などである。

>2. デリバティブ取引の種類

(1)先物取引

将来の一定時期に、一定の商品の一定の数量を、予め定める特定の価格で、売買することを前もって契約する取引をいう。

(2) 先渡取引

将来の特定時期に予め約定した価格で、特定の対象物を受け渡しすることを約束する取引をいう。

実質的には先物取引と変わらないが、先物取引が組織化された取引所で類型化されているのに対して、先渡取引では、店頭取引に見られるように、当事者間の相対取引によって取引の諸条件を決めることができる。

(3) オプション取引

特定の商品を、将来の特定期日又は特定期間内に、特定の数量、予め定めた特定の価格(権利行使価格)で売ったり買ったりする権利のことをオプションといい、この権利を売買の対象にするのがオプション取引である。

(4) スワップ取引

スワップとは交換の意味であり、固定金利の借入を変動金利と交換したり、ドル建ての資金を円建てと交換するなど、異なる金利や通貨を合意した条件で交換する取引をスワップ取引という。

代表的なものとしては、「金利スワップ」(同一通貨の金利を交換する)、 「通貨スワップ」(異種の通貨を金利ごと交換する)がある。

☆2. オプション取引

>1. オプション取引の種類

「買う権利」を「コール・オプション(call option)」、「売る権利を 「プット・オプション(put option)」と言う 。

したがって、オプション取引の種類は、次の4つになる。

①「買う権利(コール・オプション)」を買う

②「買う権利(コール・オプション)」を売る

③「売る権利(プット・オプション)」を買う

④「売る権利(プット・オプション)」を売る

>2. 権利行使の時期

オプションの買い手が、満期日までの任意の時に権利行使できるものをアメリカ ンオプション、満期日にのみ行使できるものをヨーロピアンオプションという。

>3. 売り手と買い手の責任

オプション取引では、売り手と買い手の責任の重さが違う。

買い手は「権利」を買ったのであるから、当然その権利を行使することが出来る。

また、この権利の購入代金であるオプション料(プレミアムとも呼ぶ)を犠牲にすれば、買った権利を放棄することもできる。

したがって、オプションの買い手は、オプション料を超える損失の負担はないが、利益は多大になる可能性がある。

しかし、売り手は、権利を売ってオプション料を受け取るのと引換に、売った権利を満足させる義務を負ったのであるから、売り手側は、オプションの買い手側が権利行使をしない場合でもオプション料を返還する必要はないが、買い手が権利を放棄しない限り、責任を負わなければならない。

したがって、オプションの売り手側は受け取ったオプション料は利益となるが、 不利な市場状況時においても買い手側の権利行使にしたがわなければならないので、 この時は多大の損失を蒙る可能性がある。

このように、オプションの売り手は、自ら行使する権利は持たず、ただ、一方的 に、買い手の権利行使に応じる義務のみを負う。その代償としてオプション料を受け取るのである。この片務的な権利義務関係に、オプション取引の特徴が見られる。

>4.オプション取引の具体例

以下では、通貨オプションの事例で説明することにする。

(1)コール オプションの買い

コール・オプションの買い手は、コール・オプションの売り手にオプション料を支払って、「買う権利」を取得する。

<例>ドルのコール オプションの購入

輸入業者は、外貨建債務の支払のために、将来予想される円安の危険をヘッジするために、コール・オプションを締結し、1ドルを100円の行使価格で外貨を買う権利を取得した。支払オプション料は1ドルについて10円である。

①ドル(原資産)の市場価格(為替相場)が、100円以下(ex.80円)の場合

この場合には、オプションの買い手は権利を行使しない。なぜなら、オプ ションの買い手は、行使価格の100円よりも安い価格80円で市場からドルを買うことが出来るからである。ただし、オプションの買い手は、権利の放棄によって1ドル当たり10円のオプション料を損する。

②ドル(原資産)の市場価格が100円を超える場合

a.ドルの市場価格が、1ドル100円と110円(=行使価格100円+支払オプション料10円)の間(ex. 104円)の場合

この場合、オプションの買い手は権利を行使する。 なぜなら、オプション料の一部を補填できるからである。すなわち、権利を行使して市場相場1ドル=104円のものをオプションの売り手から100円で買えば、利益4円を得、 これをオプション料10円の補填にあてることが出来き、結局、6円の損だけで済むからである。

b.ドルの市場相場が、1ドル110円以上の場合(ex. 130円)

オプションの買い手は権利を行使する。なぜなら、この場合にはオプショ ンの買い手は権利を行使することによって、1ドルを市場相場の130円より 安い100円でオプションの売り手から買うことが出来るので30円の利益を得ることが出来る。この際、先にオプション料10円を支払っているので、30円-10円=20円がオプションの買い手にとっての行使利益となる。

(2) コール・オプションの売り

コール オプションの売り手は、コール・オプションの買い手よりオプション料を受け取り、将来、買い手による権利行使の際に、一定の行使価格で買い手「売る義務」を負う。

a.原資産(ドル)の市場価格≦行使価格(本例では1ドル100円)の場合

この場合、オプションの買い手は権利を行使しない。したがって、オプションの売り手は、受取オプション料を利益として得る。

b.原資産の市場価格>行使価格の場合

この場合は、オプションの買い手が権利行使する。したがって、オプ ションの売り手は、権利行使に応じなければならず、多大な損失を蒙る可能性がある。

(3)プット・オプションの買い

プツト・オプションの買い手は、オプション料を支払って、「売る権利」を取得する。

<例>ドルのプットオプションの購入

輸出業者は、販売によって受け取る外貨を「売る(プット)」ことを望んでいる。 そこで、保有する外貨建債権について予想される将来の円高をヘッジするため、 プット・オプションを購入し、1ドルにつき100円の行使価格で外貨を売る権利を購入した。支払オプション料は1ドルにつき10円である。

① ドルの市場価格が行使価格100円より高い場合(ex.市場価格1ドル=130円)

この場合、オプションの買い手は権利行使しない。なぜなら、市場で1 ドル=130円で売れるものを、プット・オプションの売り手に行使価格の100円で売ることは、明らかに30円の損失であり、先に支払ったオプショ ン料と合わせると40円の損になる。しかし、権利行使をしなければ、1ドル当たりの支払オプション料10円だけの損で済む。

②市場価格が100円(行使価格)から下落する場合(ex.80円)

この場合は、オプションの買い手は権利行使する。なぜなら、オプショ ンの買い手は、オプションを行使するとドルを市場価格の80円よりも高い 行使価格100円で、オプションの売り手に売ることが出来るからであり、これによって20円の得となる。先に支払ったオプション料10円を考慮すると、結局、10円の得となる。

(4) プット·オプションの売り

プット・オプションの売り手は、オプション料を受取り、将来、買い手によ る権利行使の際に、行使価格で「買う義務」を負う。

①市場価格≧行使価格の場合

この場合は、オプションの買い手は権利行使しない。したがって、オプ ションの売り手は、受取オプション料を利益として得る。

②市場価格<行使価格の場合

この場合はオプションの買い手は権利行使する。したがって、オプショ の売り手は、多大な損失を蒙る可能性がある。

<まとめ>

(1)コールオプションの買い(手)

(原資産の)市場価格≦行使価格

→オプションの買い手...権利行使しない

→オプションの買い手...オプション料を損

-----------------------------------------------------

(原資産の)市場価格>行使価格

→オプションの買い手...権利行使する

(2)コールオプションの売り(手)

原資産の市場価格≦行使価格

→オプションの買い手…権利行使しない

→オプションの売り手は、オプション料を利益として得る

----------------------------------------------------

原資産の市場価格>行使価格

→オプションの買い手が権利行使する

→オプションの売り手は、多大な損失を蒙る可能性がある

(3)プットオプションの買い(手)

(原資産の)市場価格<行使価格

→オプションの買い手…権利行使する

----------------------------------------------------

(原資産の)市場価格≧行使価格

→オプションの買い手…権利行使しない

→オプションの買い手…オプション料を損

(4)プットオプションの売り(手)

原資産の市場価格<行使価格

→オプションの買い手...権利行使する

→オプションの売り手は、多大な損失 を蒙る可能性がある

----------------------------------------------------

原資産の市場価格≧行使価格

→オプションの買い手…権利行使しない

→オプションの売り手は、オプション料を利益として得る