第15章 投資リスク

<本章の目的>

本章では、投資リスクの測定について学習する。投資のリスクについては様々なとらえ方が あるが、ここでは代表的な考え方を理解していく。

☆1. 確率分布と期待値

>1.確率分布

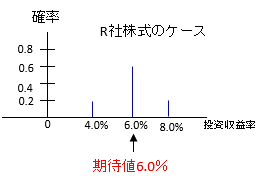

例えば、R社株式の投資収益率が次の分布のように予想されているとする。

投資収益率の確率分布

ここでは、R社株式の予想投資収益率とその起こる確率がリスト・アップされている。したがって、確率の合計は1.0 (=100%) となる。このような表を確率分布 という 。

>2. 期待値

予想投資収益率がとる平均的な値を期待収益率という。期待収益率を計算するに は、加重平均値を求めればよい。 それは、各投資収益率にその状態が起こる確率をかけて、それらを合計することによって求められる。

すなわち、上記R社株式の期待収益率は次のように求められ る。

期待収益率=4. 0% × 0.20 + 6.0% × 0.60 + 8.0% × 0.2 =6, 0%

☆2. 投資のリスク

>1. リスクの測定の考え方

リスクについての代表的なとらえ方は、予想値の変動性をリスクとする考え方である。

すなわち、予想値の振れの大きいものの方がリスクが大きいと考える。

例えば、A社株式及びB社株式の予想投資収益率及び各収益率の発生する確率、 期待値(期待収益率)の関係をグラフ化すると下記のようであったとすると、Bのケースでは各予想投資収益率が期待値から大きくバラついているのに対し、Aのケースは期待値に近く集中している。

ということは、実際の収益率は、Bのケースでは期待収益率から遠くはずれる可能性が高いのに対して、Aのケースではあまり外れないであろうことを意味している。

そこで、個々の予想値が、それらの期待値(加重平均値)からバラついて発生するほど、リスクは大きいと考えてよい。

ここで、期待値(平均値)からのバラツキ(散らばり)の程度、すなわち、リスクは分散と標準偏差によって測定される。

>2.分散

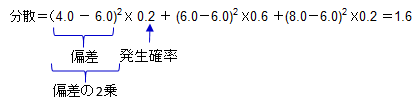

分散の計算は次のように行われる。

①各状態のもとでの予想収益率と期待収益率との差(偏差という)を計算し、

②偏差の二乗に確率を掛けて足し合わせる(すなわち、偏差の二乗の期待値を求める)。

先のR株式のケースでは、次のように計算される。

>3. 標準偏差

分散を計算した際に収益率の偏差を二乗し、その期待値をとったため、分散はパーセントの二乗になっており、また、分散の値は期待収益率に比べて大きな値に なっている。

そこで、単位や大きさを期待収益率に揃えるため、分散の平方根をとり、リスクの尺度とすることがある。これを標準偏差という。

<本章の目的>

本章では、投資リスクの測定について学習する。投資のリスクについては様々なとらえ方が あるが、ここでは代表的な考え方を理解していく。

☆1. 確率分布と期待値

>1.確率分布

例えば、R社株式の投資収益率が次の分布のように予想されているとする。

投資収益率の確率分布

ここでは、R社株式の予想投資収益率とその起こる確率がリスト・アップされている。したがって、確率の合計は1.0 (=100%) となる。このような表を確率分布 という 。

>2. 期待値

予想投資収益率がとる平均的な値を期待収益率という。期待収益率を計算するに は、加重平均値を求めればよい。 それは、各投資収益率にその状態が起こる確率をかけて、それらを合計することによって求められる。

すなわち、上記R社株式の期待収益率は次のように求められ る。

期待収益率=4. 0% × 0.20 + 6.0% × 0.60 + 8.0% × 0.2 =6, 0%

☆2. 投資のリスク

>1. リスクの測定の考え方

リスクについての代表的なとらえ方は、予想値の変動性をリスクとする考え方である。

すなわち、予想値の振れの大きいものの方がリスクが大きいと考える。

例えば、A社株式及びB社株式の予想投資収益率及び各収益率の発生する確率、 期待値(期待収益率)の関係をグラフ化すると下記のようであったとすると、Bのケースでは各予想投資収益率が期待値から大きくバラついているのに対し、Aのケースは期待値に近く集中している。

ということは、実際の収益率は、Bのケースでは期待収益率から遠くはずれる可能性が高いのに対して、Aのケースではあまり外れないであろうことを意味している。

そこで、個々の予想値が、それらの期待値(加重平均値)からバラついて発生するほど、リスクは大きいと考えてよい。

ここで、期待値(平均値)からのバラツキ(散らばり)の程度、すなわち、リスクは分散と標準偏差によって測定される。

>2.分散

分散の計算は次のように行われる。

①各状態のもとでの予想収益率と期待収益率との差(偏差という)を計算し、

②偏差の二乗に確率を掛けて足し合わせる(すなわち、偏差の二乗の期待値を求める)。

先のR株式のケースでは、次のように計算される。

>3. 標準偏差

分散を計算した際に収益率の偏差を二乗し、その期待値をとったため、分散はパーセントの二乗になっており、また、分散の値は期待収益率に比べて大きな値に なっている。

そこで、単位や大きさを期待収益率に揃えるため、分散の平方根をとり、リスクの尺度とすることがある。これを標準偏差という。