第12章資金管理

<本章の目的>

本章では、資金管理について学習する。しかし、一概に資金といっても資金概念には、さまざまなものがあり、その内容については注意を要する。本章では、資金管理のうち、資金繰り表と、制度会計上の計算書類であるキャッシュ フロー計算書に関して学習する 資金管理は、第1次試験のみならず、第2次試験でも重要な論点であり、特にキャッシュ フロー計算書及びそれに関連した考え方は、毎年必ず出題されるといってもよいほどの最重要論点である。その考え方を理解しながらしっかり学習していただきたい。

☆1.資金繰り表

>1.資金繰り表の必要性と資金繰り対策

「資金繰り表」は、現金預金である資金をどのように調達し運用したか、また、現在、会社に資金がいくら存在しているかを分析するための明細表である。これは信用取引を前提とする期間損益計算では資金の流れが的確にはつかみにくいため、 これを正確に把握して資金ショートを防ぎ、健全な財務体質にする資料とするために必要となる。

<現金預金の流れと資金の滞留>

利益が発生すると現金預金が増加し、損失が発生すると現金預金が減少する。そうすると、黒字であれば資金に困らないということになるが、「黒字倒産」という 言葉があるように、利益が上がっても資金に困って倒産することもある。これは、 次にあげる「資金の滞留要因」に資金が留まっているからである。

(1) 資金の滞留要因

①棚卸資産(商品,原材料など)

②売上債権(受取手形·売掛金)

③ 固定資産(建物,機械など)

これら資金の滞留要因は取引によって生じる。それではいかなる取引によ このような資金の滞留要因は生じるのであろうか。 次に、そのような取引を資金増減原則としてまとめておく。

(2)資金増減原則

資金増減原則は、次の5つにまとめられる。

①利益で増加し、損失で減少する。

②非資金費用(減価償却費等)の計上で増加する。

③売上債権の増加で減少し、これらの減少で増加する。

④商品などの棚卸資産や固定資産の増加で減少し、これらの減少で増加す

⑤買入債務の増加で増加し、これらの減少で減少する。

(3)資金増減原則以外の項目

a 前受金

前受金とは、商品や製品などを渡す前に、その代金が入金された場合などに 使用される勘定科目である。そのため、前受金の増加によって、その分だけ現 金預金が増加する。

b 前受収益

前受収益とは、来月分の賃貸料が先に入金された場合などに使用される勘定 科目である。そのため、前受金と同様に、その増加分だけ現金預金が増加する

c前払費用

前払費用とは、来月分の賃貸料を当月に支払った場合などに使用される勘定 科目である。そのため、前払費用の増加によって、その分だけ現金預金が減少する。

d前渡金

前渡金とは、商品や原材料などの棚卸資産の購入代価を購入前に仕入先に支 払った場合などに使用される勘定科目である。そのため、前渡金の増加により て、その分だけ現金預金が減少する。

>2.資金繰り表

資金繰り表とは、資金概念を「現金および預金」と考え、これらの収支について管理することを目的とするために作られた、企業の一定期間における入金および出金の明細表である。

☆2.キャッシュ·フロー計算書

>1. キャッシュ·フロー計算書の概要

(1)キャッシュ·フロー計算書とは

キャッシュ·フロー計算書は、企業が営業活動を通じて、どれだけの資金 得し、このうちどれだけを投資活動に振り分け、また株主に配当し、運用 運用したか した を表す計算書であり、一会計期間におけるキャッシュ·フローの状況を、一定の活動区分別に表示している。

(2)キャッシュ·フロー計算書の位置づけ

キャッシュ フロー計算書は基本財務諸表の1つとして位置づけられ、金融商品取引法の適用を受ける会社が作成して、有価証券報告書等に記載して開示する。

連結財務諸表を作成する会社は連結キャッシュフロー計算書と中間連結 金「 キャッシュ·フロー計算書を作成する。連結財務諸表を作成しない会社は、個別 ベースの年度決算と中間決算のキャッシュ·フロー計算書を開示する。

(3) 資金の範囲

キャッシュ·フロー計算書の「キャッシュ·フロー」とは、資金(キャッ シュ)の増加(インフロー)または減少(アウトフロー)を意味し、「キャッ シュ·フロー計算書」が対象とする資金の範囲は、現金[手元現金及び要求払預 金(顧客が事前の通知なしで、または数日の事前通知により元本を引き出せる預 金で、例えば、当座預金、普通預金、通知預金が含まれる)]及び現金同等物 (容易に換金可能で、かつ、価値変動の少ない短期投資をいい、例えば、恥阳 から満期日または償還日までの期間が3カ月以内の短期投資である定期預金、 渡性預金、コマーシャル·ペーパー、公社債投資信託など)である。

したがって、現金及び現金同等物の増加または減少を伴わない取引は「キャッ シュ·フロー計算書」には反映されない。例えば、当座預金から普通預金への預 け替えのように現金相互間の取引は、現金及び現金同等物の増加または減少を生 じないので「キャッシュ·フロー計算書」の記載対象にはならない。

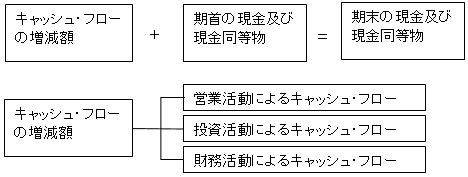

(4)キャッシュ・フロー計算書の構成

簡略化 したキャッシュ·フロー計算書を示すと次のようになる。

Ⅰ 営業活動によるキャッシュ・フロー XXX

Ⅱ 投資活動によるキャッシュ・ロー XXX

Ⅲ 財務活動によるキャッシュ・フロ ー XXX

Ⅳ 現金及び現金同等物に係る換算差額 XXX

Ⅴ 現金及び現金同等物の増加 XXX

Ⅵ 現金及び現金同等物期首残高 XXX

Ⅶ 現金及び現金同等物期末残高 XXX

キャッシュ フロー計算書は、一会計期間におけるキャッシュ·フローの状況を一定の活動(営業活動、投資活動、財務活動に区分して、期末の現金及び現金同等物の算出過程を表している。この関係を簡単に示すと次のようになる。

①営業活動によるキャッシュ フロー

この区分には、営業活動に関する取引によって生じたキャッシュ·フローを 中心に記載する。この区分を見ることによって、企業がどの程度の資金を営業活動から獲得したかが分かる。

②投資活動によるキャッシュ·フロー

この区分には、投資活動に伴う資金収支、すなわち有形·無形の固定資産の 取得による支出や売却による収入、資金の貸付による支出·回収による収入 有価証券及び投資有価証券の取得による支出,売却による収入等を記載する。

この区分は、将来の利益獲得および資金運用のために、どの程度の資金を支 出し、回収したかを示す。

③財務活動によるキャッシュ·フロー

この区分には、借入および株式、社債の発行による資金の調達、借入済、社債の償還などの資金の返済、配当金の支払いによるキャッシュ・フローを記載する。

この区分は、営業活動、投資活動を維持するためにどの程度の資金が調達され返済されたかを示す。

(5) 直接法と間接法

キャッシュ フローの求め方には、次の2つの方法があり、前者を直接法、後者を間接法という。

①営業キャッシュの動きを営業収入、原材料または商品の仕入支出、 仕入支出、人件費支 出、およびその他の営業支出に区劜て、会計帳簿から計算し、総額表示 する (総収入から総支出を控除して求める)方法

②実際のキャッシュの動きではなく、貸借対照表(B/S)と損益計算書(P/L) sキャッシュの源泉と考えてP/Lの利益に調整を加えて 等を利用して、利益が 営業活動に係るキャッシュ フローを求める方法。

なお、①の直接法の場合、上記の原則的な方法によってキャッシュを求めるには、事務処理の上で負担が少なくないので、実務上は、簡便的な手続きである貸 借対照表と損益計算書から作成される方法が行われる。

以下では、簡単な設例を使って、間接法と直接法による個別キャッシュ·フ ロー計算書の作成について説明することにする。準備すべき資料は、前期と当期 の貸借対照表と当期の損益計算書、その他の補助資料(ex-株主資本等変動計算 書、有形固定資産の増減)である。

>2.キャッシューフロー計算書の作成(間接法)

(1)設例

以下の貸借対照表、損益計算書及び株主資本等変動計算書をもとに、キャッ シュ フロー計算書を作成せよ。

1. 取得原価60万円、減価償却累計額 売上総利益 50万円の有形固定資産を除却した。

2. 投資有価証券を売却した。簿価は50万円である。

3. 当期末に、外貨預金の評価替えにより為替差損が5万円発生した。

4. 短期借入金105万円を返済し、新たに100万円を借り入れた。

5. 長期借入金によって資金を350万円調達し、返済を200万円行った。

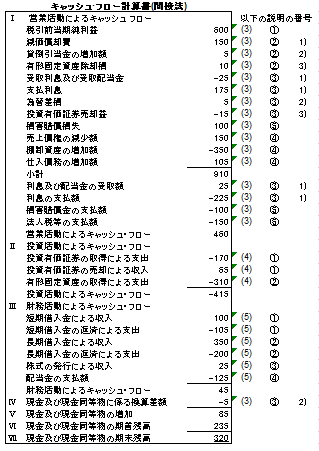

(2)間接法による個別キャッシュ・フロー計算書

(3) 営業活動によるキャッシュ

フロー 間接法による場合は、次の①に②~④の調整及び若干の論点を考慮する ことによって、営業活動によるキャッシュ フローを算出する。

①税引前当期純利益

②非資金損益項目の調整

③損益項目の調整

④営業活動に係る資産及び負債の増減調整

①税引き前当期純利益からスタートする

間接法のキャッシュ·フロー計算書では、損益計算書の税引前当期純利益600 が、まずキャッシュとして入金したとみなして(利益がキャッシュ増加の源泉と考えて)、税引前当期純利益から作成を始める。

② 非資金損益項目の調整

P/Lの利益が、キャッシュの増加に一致しない原因の1つに、「非資金損益項目」の存在がある。

ここでいう非資金損益項目とは、税引前当期純利益には反映されるが、 キャッシュ·フローを伴わない項目を指す。

1) 減価償却費

減価償却費150は、P/Lにおいて、税引前当期純利益の計算上、費用項目としてマイナスされているが、キャッシュの面からは支出がない。そこで キャッシュ·フローを把握するためには税引前当期純利益に加算する。

2) 引当金繰入額

貸倒引当金などの繰入額も非資金損益項目であり、これらの項目もP/Lの中での費用でありながら、キャッシュの動きと関係がない。

そこで、 キャッシュに一致させるための調整を行う必要がある。その際に、貸倒引当金繰入額は貸倒引当金の増加額に相当する。

そこで、公認会計士協会の実務指針では、次のように引当金の前期末と当期末の比較による純増減額によって調整する方法が採用されている。

貸倒引当金の前期末は50、当期末は、5の増加。よってキャッシュを求めるにはこの5の増加を税引前当期純利益にプラス調整する。

前期末残高<当期末残高の場合 → 差額をプラス調整

前期末残高>当期末残高の場合 → 差額をマイナス調整

3)投資活動・財務活動に係る除却損益等のキャッシュ・フローを伴わない項目

有形固定資産除却損10は、投資活動に係る損益であり資金の流出を伴わな い費用項目であるが、税引前当期純利益の算出過程では控除されている。したがって、キャッシュを把握するためには、税引前当期純利益に加算する調整が必要になる。

③損益項目の調整

1) 利息および配当金

ア. 利息および配当金の表示区分については2つの方法の選択適用が認められている。

a.

受取利息、受取配当金

→「投資活動によるキャッシュ フロー」の区分に記載

支払利息、支払配当金

→「財務活動によるキャッシュ·フロー」の区分に記載

b.

受取利息、受取配当金および支払利息

→「営業活動によるキャッシュ·フロー」の区分に記載

支払配当金

→「財務活動によるキャッシュ·フロー」の区分に記載

aの方法は、投資活動の成果である受取利息および受取配当金と、財務活動のコストである支払利息および支払配当金を区別し、キャッシュ·フローの発生そのも のに着目する表示方法である。一方、bの方法は、損益の算定に含まれる受取利息 思決定の結果発生したもので、広い意味で営業活動のキャッシュ·フローを構成するという考え方による。

間接法では税引前当期純利益からスタートし、この利益の計算に結びつく受取利息、受取配当金、支払利息は営業キャッシュ·フローに入れた方 が分かりやすいということで、ここではbの方法を採用して処理した。

イ.次に、受取利息、受取配当金、支払利息については日本独自の表示方法で2段階で表示されている。

すなわち、「小計」という欄を境にして、その上に「受取利息及び受取配当金」「支払利息」があり、その下には『利息及び配当金の受取額」 「利息の支払額」がある。

それは『小計」欄には、次のような意味があるからである。

「小計」欄の上

主に営業活動本来の項目のキャッシュ·フローを 示す。

「小計」欄の下

その他の営業活動のキャッシュ·フローを示す。

そのために、税引前当期純利益の計算に含まれる受取利息及び受取配当 金、支払利息は、本来の営業活動によるものではないので「小計」欄の上 で一旦消去し、「小計」欄の下で再登場させる。

ウ.更に、金額にも注意を要する。すなわち、

「小計」欄の下は、キャッシュ·ベース、すなわち、実際の入出金 額の受取利息及び配当金と支払利息を記載する。

設例では、受取利息,配当金にはB/Sに未収の金額がないので、「利息・配当金の受取額」はP/Lの金額と同じ数値25で小計の下に移記されるが、支払利息については、前期末と当期末に未払利息がそれぞれ100, 50があるので、P/Lの175を修正してキャッシュ・ベースで支払額225 (=前期末未払100 +当期175-当期末未払50)が小計の下に計上される。

2) 外貨建の現金及び現金同等物に係る期末為替差損益の処理

企業が外貨建の現金及び現金同等物(例えば外貨預金)を有する場合には、これについて決算時の為替相場による為替換算差損益が計上されることとな る。この為替換算差損益は、すでに税引前当期純利益に計上されている。

しかし、当該為替差損益はキャッシュ·フローを伴うものではなく、単なる換算差額であるから、キャッシュ·フローの表示区分とは区別して独立の項目として表示することとされている。そこで、「Ⅰ営業活動によるキャッ シュ,フロー」の区分から控除し、その増減額を「Ⅳ現金及び現金同等物に係る換算差額」に移記して区分表示する。

キャッシュ フロー計算書(間接法)において「Ⅰ営業活動によるキャッ シュ·フロー」の区分に示された為替差損5は、税引前当期純利益の算出過程で控除されているので、営業キャッシュ·フローの区分から除くために税引前当期純利益にプラス調整し、「Ⅳ現金及び現金同等物に係る換算差額」 に改めて-5として計上している。

3)投資活動ー財務活動によるキャッフローの区分に含まれる項目

投資または財務活動に係る損益のうち、有価証券や固定資産の売却損益は、前述の(3) ②3)の固定資産除却損益や有価証券評価損等と異なって、キャッシュ・フローを伴う項目である。これは、投資または財務活動を総額で表示する調整項目となる。

税引前当期純利益に含まれている投資有価証券売却益15は、投資活動に結 びつく資産(設例では投資有価証券)の売却収入に係るキャッシュ·フロー として取り扱うために、営業活動区分から取り除いて、「Ⅱ投資活動によるキャッシュ·フロー」に移すため、「Ⅰ営業活動によるキャッシュ·フ ロー」の区分においてマイナス調整する(税引前当期純利益から売却益を控 除した上で、「Ⅱ投資活動によるキャッシュ·フロー」の区分に売却収入を 表示する)、(4) ①参照のこと。

④営業活動に係る資産・負債の増減調整

以上の調整により、税引前当期純利益からスタートした利益は、基本的には営業損益ベースまで引き直されたこととなる[但し、例えば、次の⑤のような若干の調整項目がまだ残っている場合もある]、これをキャッシュに引き直すには、営業活動に係る資産・負債の増減調整をする必要がある。

営業活動に関係する資産・負債としては、売上債権、仕入債務、棚卸資産な どがある。

営業活動を全て現金で決済し、信用取引がないとすれば、利益は現金の増減と一致するはずである。

ところが信用取引の存在によって現実には利益と現金の増減とは一致しない。また、商品等の棚卸資産の在庫の増加や減少 も資金の減少·増加に影響する。

これらの売上債権、仕入債務、棚卸資産などの増減額は当期末と前期末との 2期間の貸借対照表から計算して、税引前当期純利益に加算または減算する。

項目 キャッシュ フローの調整

資産の増加額 キャッシュのマイナス調整(利益に減算)

減少額 キャッシュのプラス調整(利益に加算)

負債の増加額 キャッシュのプラス調整 (利益に加算)

減少額 キャッシュのマイナス調整(利益に減算)

売掛金(売上債権)は前期末の750と当期末の600を比較して、150の減少である。

したがって、資金は増加し、プラス調整する。

買掛金(仕入債務)は、前期末250で、当期末355であるから、105の増加。

したがって、資金は増加しプラス調整する。

商品(棚卸資産)は、前期末250で、当期末600であるから、350の増加。

し たがって、資金は減少しマイナス調整をする。

⑤ 投資活動及び財務活動以外の取引によるキャッシュ・フロー

「Ⅰ営業活動によるキャッシュ・フロー」の区分には、主に営業損益計算の対象となった取引によるキャッシュ・フローが記載されるが、この他に投資活動及び財務活動以外の取引によるキャッシュ・フローも記載される。

これは、意思決定の結果が直接反映される「Ⅱ投資活動によるキャッシュ・フロー」や「Ⅲ財務活動によるキャッシュ・フロー」については、表示項目が限定されることとなるため「Ⅰ営業活動によるキャッシュ・フロー」の区分は いわば“その他の区分”として位置づけられているからである。そこで、

投資活動·財務活動以外の取引によるキャッシュ·フローで営業活動にも直接係わらないような項目は、「Ⅰ営業活動によるキャッシュ・フ ロー」の区分の小計欄の上で、税引前当期純利益からいったん抜き取っ て、小計欄の下にキャッシュ·ベースで記載する。

この例としては、災害による保険金収入、損害賠償金の支払い、巨額の特別 退職金の支給などが挙げられる。

本設例における損害賠償損失100は、投資および財務活動以外の取引による キャッシュ フローであるが、本来の営業活動によるキャッシュ·フローでは ないので、これを小計欄の上から抜き取るために加算の調整をして、小計40 下で改めて実際の支払額を記載する。

⑥法人税等の支払額

税金は営業活動、投資活動及び財務活動からそれぞれ生じた利益(所得)に課税されるが、それぞれの活動ごとに課税所得を分割することは実務上困難で あり、また、企業利益は大部分が営業活動から得られるということから、

法人税等に係るキャッシュ·フローは、原則として、「Ⅰ営業活動によ るキャッシュ・フロー」の区分の小計欄の下に、P/Lに計上した法人税 等に期首,期末の未払法人税等とを調整して、「法人税等の支払額」とし て一括して、実際の支払額150 (=法人税等(P/L) 200 +前期未払50-当期 未払100)を記載する。

なお、我が国のキャッシュ・フロー計算書は、「Ⅰ営業活動によるキャッ シュ・フロー」が税引前当期純利益からスタートする構成になっていることから、法人税等の実際の支払額が表示されることになる。これは我が国独特の方法であり、アメリカ基準では税引後の利益からスタートするので、キャッシュ·フロー計算書には法人税等の支払額が出てこない。

(4) 投資活動によるキャッシュ フロー

「Ⅱ投資活動によるキャッシュ フロー」および次の「Ⅲ財務活動による キャッシュ·フロー」は、原則として、

総額表示により、実際の収入または支出による取引金額をを記載する.。

「Ⅱ投資活動によるキャッシュ·フロー」の区分には、

貸借対照表における流動·固定分類に拘わらず、投資項目である有形・ 無形固定資産、有価証券、貸付金等に係るキャッシュ・フローが 記載される。

①投資証券の取得・売却

投資有価証券の売却による収入は65万円(=売却簿価50 +売却益15)である。

投資有価証券の取得による支出は170万円(+当期末235-(前期末115-売却 50))である。

②[形固定資産の取得

有形固定資産取得による支出は310万円〔=当期末1,800-(前期末1,550-除却60))である。

(5) 財務活動によるキャッシュ·フロー

前述したように、「Ⅲ財務活動によるキャッシュ フロー」の区分においては原則として、

総額表示により、実際の収入または支出による取引金額を記載する。

また、「Ⅲ財務活動によるキャッシュ·フロー」の区分には、

流動·固定分類に拘わらず、資金の調達及び返済によるキャッシュ·フ ローを記載する

①短期借入金の週達・返済

短期借入金の返済による105万円の支出と、新たな借り入れ100万円による収入があった。総額表示が基本であるので、それぞれ区別して記載する。

②長期借入金の週達・返済

長期借入金の増加額150の内訳は、借入による資金の調達350万円、返済200 万円で、借入が返済を上回った。総額表示が基本であるから、それぞれ長期借入金による収入350、長期借入金返済による支出200を記載する。

③株式発行による収入

資本金が25 (=940-915)増えている。これは、株主資本等変動計算書によると株式の発行による収入であることが分かるので、これを記載する。

④配当金の支払額

株主資本等変動計算書によると剰余金の配当の額125があることが判明するので、これを差し引く。

なお、自己株式に変動があった場合には、「Ⅲ財務活動によるキャッシュ・フロー」の区分に、取得の場合は-で、処分の場合には+で記入する。

以上で、全てのキャッシュ フローの計算が終わった。

当期中のキャッシュ·フローと換算差額の合計である「Ⅴ現金及び現金 同等物の増加」85*に、期首のキャッシュである「Ⅵ現金及び現金同等物の期首残高」235 (B/S前期末現金預金残高)を合計した金額320が期末キャッシュ(B/S当期末現金預金の320)に一致していることを確認できれば、計算に誤りが無かったことになる。

* B/S前期現金預金235と当期現金預金320の差によって85を単独算出して、キャッシュ·フロー計算書のⅠ~Ⅳの合計額460 + (-415) +45+ (-5) =85と一致することによって検算できる。

>3. キャッシューフロー計算書の作成(直接法)

直接法と間接法では、「Ⅰ営業活動によるキャッシュ ・フローの区分の表示が異なるだけである。しかも「Ⅰ営業活動によるキャッシュ・フロー」の区分の「小計」欄より上の部分が異なるだけであり、「小計」欄より下、および 「Ⅱ投資活動によるキャッシュ・フロー」、「Ⅲ財務活動によるキャッシュ.. ュ·フ ー」は、直接法でも間接法でも同じである。

そこで以下では、公認会計士協会の実務指針でも示されている簡便的方法によって、直接法の「営業活動によるキャッシュ・フロー」の区分の「小計」欄までを作成することにする。

直接法では、原則的方法であろうと、簡便的方法であろうと、「小計」欄の上は、「営業収入」、「原材料又は商品の仕入支出」、「人件費支出」、「その他の営業支出」について入金、出金を総額で表示する。

出前→2(1)の設例を使って、「営業活動によるキャッシュ・フロー」の「小計」欄までを作成すると次のようになる。

(1) 営業収入

直接法によるキャッシュ·フロー計算書は、損益計算書の売上高からスタートする。

営業収入は損益計算書の売上高10, 000に、営業債権である売掛金の前期750と 当期600の差である減少額150をプラス調整することにより求める。

営業収入=売上高10,000 +売上債権減少額150-10,150

これは売上債権残高が減ったわけであるから入金が売上よりも多かったことによる。

(2)原材料又は商品の仕入支出

原材料又は商品の仕入支出は、損益計算書の売上原価を基礎に求める。設例の企業では、製造原価に関する資料がないので商品の仕入支出が問題となり、次の 2段階の手続きで計算する。

①まず、当期の商品仕入高を求める。

期首(前期末) 商品(棚卸資産)が250、売上原価が7,500、期末商品(棚卸資産)が600であるから、当期の商品仕入高は次のようになる。

当期の商品仕入高=売上原価7,500 +期末棚卸資産600-期首棚卸資産250

=7, 500 + (600-250) = 7,850

すなわち、仕入高は売上原価に、期首と期末の棚卸資産の増加額350を加算することによって計算する。なお、期首よりも期末の棚卸資産が減少している場合には、売上原価から減少額をマイナスする。

②次に、当期の商品の仕入支出を求める。

仕入高7,850から仕入債務(買掛金)の前期末250と当期末355の差である増加額105を控除する。

当期の商品の仕入支出=当期商品仕入高7, 850-(買掛金期末残高355-買掛金期首残高250) =7,745

買掛金は仕入れても金を払っていないので、増加額105をマイナス調整する(当期の仕入高の一部が翌期以降の支払となり、同額当期の支払が少なくなるったからである。

(3)人件費支出

人件費支出は、損益計算書の販売費および一般管理費を基礎に求める。設例の場合、貸借対照表に経過勘定項目 (未払費用、前払費用等)がないので、損益計算書の販売費および一般管理費に含まれる人件費額が支出額になる。

人件費支出=1,025

(4) その他の支出

その他の営業支出は、損益計算書の販売費および一般管理費を基礎に求める。

設例の場合、販売費および一般管理費に含まれるその他475には、貸倒引当金繰入額(非資金損益)が含まれている(=貸倒引当金繰入額が独立して明示されていないが、貸倒引当金の増加額がこれに相当する)ので、これを考慮して支出額を求めなければならない。

その他の営業支出=P/Lその他475-貸倒引当金増加額(55-(55-50) =470

以上で、直接法による営業キャッシュ フローが完成する(下に全体像を記載してある)。前出の間接法によるキャッシュ・フロー計算書と以下の直接法によるキャッシュ・フロー計算書を比較してみると、プロセスは違うが、小計欄の金額910はどちらの方法をとっても同じことになる。また、小計欄以下は、「営業活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」「投資活動によるキャッシュ·フロー」全て、直接法でも間接法でも同じある。

>4. キャッシュフロー・マネジメント

キャッシュフロー・マネジメント とは、企業の業績を会計上の利益ではなく営業キャッシュフローでもって評価する経営手法である。会計上の利益には現金の裏付がなく、支払能力を伴わない利益であるのに対し、営業キャッシュフローはいわば現金の裏づけがある利益であり、支払能力を伴うので運用可能な増加資金といえる。

(1)キャッシュフローのパターン別分析

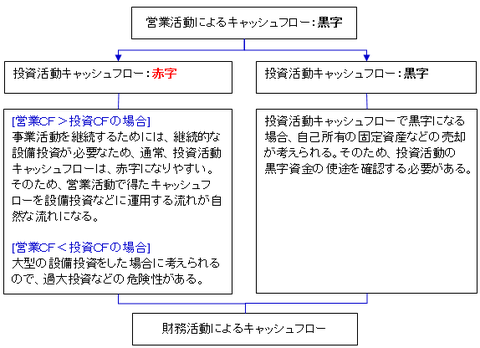

①営業活動によるキャッシュフローが黒字の場合

一般的に営業活動によるキャッシュフローが黒字であれば、本業からキャッシュ・フローを得ている健全な姿といえる。その場合、投資活動によるキャッシュ・フローの状況を合わせて見る必要がある。

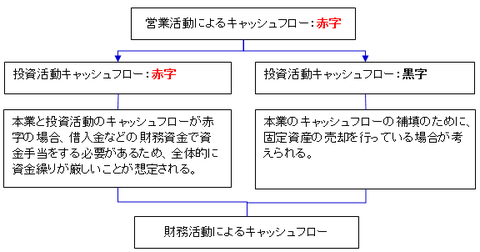

②営業活動によるキャッシュフローが赤字の場合

本業による キャッシュ・フローが赤字であれば、本業においてキャッシュが減少していることを示し、不健全な状態であると考えられる。その場合、投資活動によるキャッシュフローと財務活動によるキャッシュ・フローの状況を合わせて見る必要がある。

(2) キャッシュ フロー比率分析

これは営業キャッシュフローを用いた比率分析である。

営業キャッシュ・フロー=営業利益 x (1-法人税率)+減価償却費-増加運転資本

増加運転資本=売上債権増加額+棚卸資産増加額-仕入債務増加額

①売上高,営業キャッシュ·フロー比率

これは売上高からどの位の営業キャッシュ・フローを稼いだかを示す指標である。

②一株当りキャッシュフロー

これは一株当りどの位の営業キャッシュフローを生み出したかを示す指標で ある。

③キャッシュフローベース配当性向

これは、当期に稼いだ営業キャッシュフローに占める配当金支払額の割合である。株主重視の立場からはこの比率が高いほうが望ましいが、支払能力充実の点では低いほうが望ましい。

<本章の目的>

本章では、資金管理について学習する。しかし、一概に資金といっても資金概念には、さまざまなものがあり、その内容については注意を要する。本章では、資金管理のうち、資金繰り表と、制度会計上の計算書類であるキャッシュ フロー計算書に関して学習する 資金管理は、第1次試験のみならず、第2次試験でも重要な論点であり、特にキャッシュ フロー計算書及びそれに関連した考え方は、毎年必ず出題されるといってもよいほどの最重要論点である。その考え方を理解しながらしっかり学習していただきたい。

☆1.資金繰り表

>1.資金繰り表の必要性と資金繰り対策

「資金繰り表」は、現金預金である資金をどのように調達し運用したか、また、現在、会社に資金がいくら存在しているかを分析するための明細表である。これは信用取引を前提とする期間損益計算では資金の流れが的確にはつかみにくいため、 これを正確に把握して資金ショートを防ぎ、健全な財務体質にする資料とするために必要となる。

<現金預金の流れと資金の滞留>

利益が発生すると現金預金が増加し、損失が発生すると現金預金が減少する。そうすると、黒字であれば資金に困らないということになるが、「黒字倒産」という 言葉があるように、利益が上がっても資金に困って倒産することもある。これは、 次にあげる「資金の滞留要因」に資金が留まっているからである。

(1) 資金の滞留要因

①棚卸資産(商品,原材料など)

②売上債権(受取手形·売掛金)

③ 固定資産(建物,機械など)

これら資金の滞留要因は取引によって生じる。それではいかなる取引によ このような資金の滞留要因は生じるのであろうか。 次に、そのような取引を資金増減原則としてまとめておく。

(2)資金増減原則

資金増減原則は、次の5つにまとめられる。

①利益で増加し、損失で減少する。

②非資金費用(減価償却費等)の計上で増加する。

③売上債権の増加で減少し、これらの減少で増加する。

④商品などの棚卸資産や固定資産の増加で減少し、これらの減少で増加す

⑤買入債務の増加で増加し、これらの減少で減少する。

(3)資金増減原則以外の項目

a 前受金

前受金とは、商品や製品などを渡す前に、その代金が入金された場合などに 使用される勘定科目である。そのため、前受金の増加によって、その分だけ現 金預金が増加する。

b 前受収益

前受収益とは、来月分の賃貸料が先に入金された場合などに使用される勘定 科目である。そのため、前受金と同様に、その増加分だけ現金預金が増加する

c前払費用

前払費用とは、来月分の賃貸料を当月に支払った場合などに使用される勘定 科目である。そのため、前払費用の増加によって、その分だけ現金預金が減少する。

d前渡金

前渡金とは、商品や原材料などの棚卸資産の購入代価を購入前に仕入先に支 払った場合などに使用される勘定科目である。そのため、前渡金の増加により て、その分だけ現金預金が減少する。

>2.資金繰り表

資金繰り表とは、資金概念を「現金および預金」と考え、これらの収支について管理することを目的とするために作られた、企業の一定期間における入金および出金の明細表である。

☆2.キャッシュ·フロー計算書

>1. キャッシュ·フロー計算書の概要

(1)キャッシュ·フロー計算書とは

キャッシュ·フロー計算書は、企業が営業活動を通じて、どれだけの資金 得し、このうちどれだけを投資活動に振り分け、また株主に配当し、運用 運用したか した を表す計算書であり、一会計期間におけるキャッシュ·フローの状況を、一定の活動区分別に表示している。

(2)キャッシュ·フロー計算書の位置づけ

キャッシュ フロー計算書は基本財務諸表の1つとして位置づけられ、金融商品取引法の適用を受ける会社が作成して、有価証券報告書等に記載して開示する。

連結財務諸表を作成する会社は連結キャッシュフロー計算書と中間連結 金「 キャッシュ·フロー計算書を作成する。連結財務諸表を作成しない会社は、個別 ベースの年度決算と中間決算のキャッシュ·フロー計算書を開示する。

(3) 資金の範囲

キャッシュ·フロー計算書の「キャッシュ·フロー」とは、資金(キャッ シュ)の増加(インフロー)または減少(アウトフロー)を意味し、「キャッ シュ·フロー計算書」が対象とする資金の範囲は、現金[手元現金及び要求払預 金(顧客が事前の通知なしで、または数日の事前通知により元本を引き出せる預 金で、例えば、当座預金、普通預金、通知預金が含まれる)]及び現金同等物 (容易に換金可能で、かつ、価値変動の少ない短期投資をいい、例えば、恥阳 から満期日または償還日までの期間が3カ月以内の短期投資である定期預金、 渡性預金、コマーシャル·ペーパー、公社債投資信託など)である。

したがって、現金及び現金同等物の増加または減少を伴わない取引は「キャッ シュ·フロー計算書」には反映されない。例えば、当座預金から普通預金への預 け替えのように現金相互間の取引は、現金及び現金同等物の増加または減少を生 じないので「キャッシュ·フロー計算書」の記載対象にはならない。

(4)キャッシュ・フロー計算書の構成

簡略化 したキャッシュ·フロー計算書を示すと次のようになる。

Ⅰ 営業活動によるキャッシュ・フロー XXX

Ⅱ 投資活動によるキャッシュ・ロー XXX

Ⅲ 財務活動によるキャッシュ・フロ ー XXX

Ⅳ 現金及び現金同等物に係る換算差額 XXX

Ⅴ 現金及び現金同等物の増加 XXX

Ⅵ 現金及び現金同等物期首残高 XXX

Ⅶ 現金及び現金同等物期末残高 XXX

キャッシュ フロー計算書は、一会計期間におけるキャッシュ·フローの状況を一定の活動(営業活動、投資活動、財務活動に区分して、期末の現金及び現金同等物の算出過程を表している。この関係を簡単に示すと次のようになる。

①営業活動によるキャッシュ フロー

この区分には、営業活動に関する取引によって生じたキャッシュ·フローを 中心に記載する。この区分を見ることによって、企業がどの程度の資金を営業活動から獲得したかが分かる。

②投資活動によるキャッシュ·フロー

この区分には、投資活動に伴う資金収支、すなわち有形·無形の固定資産の 取得による支出や売却による収入、資金の貸付による支出·回収による収入 有価証券及び投資有価証券の取得による支出,売却による収入等を記載する。

この区分は、将来の利益獲得および資金運用のために、どの程度の資金を支 出し、回収したかを示す。

③財務活動によるキャッシュ·フロー

この区分には、借入および株式、社債の発行による資金の調達、借入済、社債の償還などの資金の返済、配当金の支払いによるキャッシュ・フローを記載する。

この区分は、営業活動、投資活動を維持するためにどの程度の資金が調達され返済されたかを示す。

(5) 直接法と間接法

キャッシュ フローの求め方には、次の2つの方法があり、前者を直接法、後者を間接法という。

①営業キャッシュの動きを営業収入、原材料または商品の仕入支出、 仕入支出、人件費支 出、およびその他の営業支出に区劜て、会計帳簿から計算し、総額表示 する (総収入から総支出を控除して求める)方法

②実際のキャッシュの動きではなく、貸借対照表(B/S)と損益計算書(P/L) sキャッシュの源泉と考えてP/Lの利益に調整を加えて 等を利用して、利益が 営業活動に係るキャッシュ フローを求める方法。

なお、①の直接法の場合、上記の原則的な方法によってキャッシュを求めるには、事務処理の上で負担が少なくないので、実務上は、簡便的な手続きである貸 借対照表と損益計算書から作成される方法が行われる。

以下では、簡単な設例を使って、間接法と直接法による個別キャッシュ·フ ロー計算書の作成について説明することにする。準備すべき資料は、前期と当期 の貸借対照表と当期の損益計算書、その他の補助資料(ex-株主資本等変動計算 書、有形固定資産の増減)である。

>2.キャッシューフロー計算書の作成(間接法)

(1)設例

以下の貸借対照表、損益計算書及び株主資本等変動計算書をもとに、キャッ シュ フロー計算書を作成せよ。

1. 取得原価60万円、減価償却累計額 売上総利益 50万円の有形固定資産を除却した。

2. 投資有価証券を売却した。簿価は50万円である。

3. 当期末に、外貨預金の評価替えにより為替差損が5万円発生した。

4. 短期借入金105万円を返済し、新たに100万円を借り入れた。

5. 長期借入金によって資金を350万円調達し、返済を200万円行った。

(2)間接法による個別キャッシュ・フロー計算書

(3) 営業活動によるキャッシュ

フロー 間接法による場合は、次の①に②~④の調整及び若干の論点を考慮する ことによって、営業活動によるキャッシュ フローを算出する。

①税引前当期純利益

②非資金損益項目の調整

③損益項目の調整

④営業活動に係る資産及び負債の増減調整

①税引き前当期純利益からスタートする

間接法のキャッシュ·フロー計算書では、損益計算書の税引前当期純利益600 が、まずキャッシュとして入金したとみなして(利益がキャッシュ増加の源泉と考えて)、税引前当期純利益から作成を始める。

② 非資金損益項目の調整

P/Lの利益が、キャッシュの増加に一致しない原因の1つに、「非資金損益項目」の存在がある。

ここでいう非資金損益項目とは、税引前当期純利益には反映されるが、 キャッシュ·フローを伴わない項目を指す。

1) 減価償却費

減価償却費150は、P/Lにおいて、税引前当期純利益の計算上、費用項目としてマイナスされているが、キャッシュの面からは支出がない。そこで キャッシュ·フローを把握するためには税引前当期純利益に加算する。

2) 引当金繰入額

貸倒引当金などの繰入額も非資金損益項目であり、これらの項目もP/Lの中での費用でありながら、キャッシュの動きと関係がない。

そこで、 キャッシュに一致させるための調整を行う必要がある。その際に、貸倒引当金繰入額は貸倒引当金の増加額に相当する。

そこで、公認会計士協会の実務指針では、次のように引当金の前期末と当期末の比較による純増減額によって調整する方法が採用されている。

貸倒引当金の前期末は50、当期末は、5の増加。よってキャッシュを求めるにはこの5の増加を税引前当期純利益にプラス調整する。

前期末残高<当期末残高の場合 → 差額をプラス調整

前期末残高>当期末残高の場合 → 差額をマイナス調整

3)投資活動・財務活動に係る除却損益等のキャッシュ・フローを伴わない項目

有形固定資産除却損10は、投資活動に係る損益であり資金の流出を伴わな い費用項目であるが、税引前当期純利益の算出過程では控除されている。したがって、キャッシュを把握するためには、税引前当期純利益に加算する調整が必要になる。

③損益項目の調整

1) 利息および配当金

ア. 利息および配当金の表示区分については2つの方法の選択適用が認められている。

a.

受取利息、受取配当金

→「投資活動によるキャッシュ フロー」の区分に記載

支払利息、支払配当金

→「財務活動によるキャッシュ·フロー」の区分に記載

b.

受取利息、受取配当金および支払利息

→「営業活動によるキャッシュ·フロー」の区分に記載

支払配当金

→「財務活動によるキャッシュ·フロー」の区分に記載

aの方法は、投資活動の成果である受取利息および受取配当金と、財務活動のコストである支払利息および支払配当金を区別し、キャッシュ·フローの発生そのも のに着目する表示方法である。一方、bの方法は、損益の算定に含まれる受取利息 思決定の結果発生したもので、広い意味で営業活動のキャッシュ·フローを構成するという考え方による。

間接法では税引前当期純利益からスタートし、この利益の計算に結びつく受取利息、受取配当金、支払利息は営業キャッシュ·フローに入れた方 が分かりやすいということで、ここではbの方法を採用して処理した。

イ.次に、受取利息、受取配当金、支払利息については日本独自の表示方法で2段階で表示されている。

すなわち、「小計」という欄を境にして、その上に「受取利息及び受取配当金」「支払利息」があり、その下には『利息及び配当金の受取額」 「利息の支払額」がある。

それは『小計」欄には、次のような意味があるからである。

「小計」欄の上

主に営業活動本来の項目のキャッシュ·フローを 示す。

「小計」欄の下

その他の営業活動のキャッシュ·フローを示す。

そのために、税引前当期純利益の計算に含まれる受取利息及び受取配当 金、支払利息は、本来の営業活動によるものではないので「小計」欄の上 で一旦消去し、「小計」欄の下で再登場させる。

ウ.更に、金額にも注意を要する。すなわち、

「小計」欄の下は、キャッシュ·ベース、すなわち、実際の入出金 額の受取利息及び配当金と支払利息を記載する。

設例では、受取利息,配当金にはB/Sに未収の金額がないので、「利息・配当金の受取額」はP/Lの金額と同じ数値25で小計の下に移記されるが、支払利息については、前期末と当期末に未払利息がそれぞれ100, 50があるので、P/Lの175を修正してキャッシュ・ベースで支払額225 (=前期末未払100 +当期175-当期末未払50)が小計の下に計上される。

2) 外貨建の現金及び現金同等物に係る期末為替差損益の処理

企業が外貨建の現金及び現金同等物(例えば外貨預金)を有する場合には、これについて決算時の為替相場による為替換算差損益が計上されることとな る。この為替換算差損益は、すでに税引前当期純利益に計上されている。

しかし、当該為替差損益はキャッシュ·フローを伴うものではなく、単なる換算差額であるから、キャッシュ·フローの表示区分とは区別して独立の項目として表示することとされている。そこで、「Ⅰ営業活動によるキャッ シュ,フロー」の区分から控除し、その増減額を「Ⅳ現金及び現金同等物に係る換算差額」に移記して区分表示する。

キャッシュ フロー計算書(間接法)において「Ⅰ営業活動によるキャッ シュ·フロー」の区分に示された為替差損5は、税引前当期純利益の算出過程で控除されているので、営業キャッシュ·フローの区分から除くために税引前当期純利益にプラス調整し、「Ⅳ現金及び現金同等物に係る換算差額」 に改めて-5として計上している。

3)投資活動ー財務活動によるキャッフローの区分に含まれる項目

投資または財務活動に係る損益のうち、有価証券や固定資産の売却損益は、前述の(3) ②3)の固定資産除却損益や有価証券評価損等と異なって、キャッシュ・フローを伴う項目である。これは、投資または財務活動を総額で表示する調整項目となる。

税引前当期純利益に含まれている投資有価証券売却益15は、投資活動に結 びつく資産(設例では投資有価証券)の売却収入に係るキャッシュ·フロー として取り扱うために、営業活動区分から取り除いて、「Ⅱ投資活動によるキャッシュ·フロー」に移すため、「Ⅰ営業活動によるキャッシュ·フ ロー」の区分においてマイナス調整する(税引前当期純利益から売却益を控 除した上で、「Ⅱ投資活動によるキャッシュ·フロー」の区分に売却収入を 表示する)、(4) ①参照のこと。

④営業活動に係る資産・負債の増減調整

以上の調整により、税引前当期純利益からスタートした利益は、基本的には営業損益ベースまで引き直されたこととなる[但し、例えば、次の⑤のような若干の調整項目がまだ残っている場合もある]、これをキャッシュに引き直すには、営業活動に係る資産・負債の増減調整をする必要がある。

営業活動に関係する資産・負債としては、売上債権、仕入債務、棚卸資産な どがある。

営業活動を全て現金で決済し、信用取引がないとすれば、利益は現金の増減と一致するはずである。

ところが信用取引の存在によって現実には利益と現金の増減とは一致しない。また、商品等の棚卸資産の在庫の増加や減少 も資金の減少·増加に影響する。

これらの売上債権、仕入債務、棚卸資産などの増減額は当期末と前期末との 2期間の貸借対照表から計算して、税引前当期純利益に加算または減算する。

項目 キャッシュ フローの調整

資産の増加額 キャッシュのマイナス調整(利益に減算)

減少額 キャッシュのプラス調整(利益に加算)

負債の増加額 キャッシュのプラス調整 (利益に加算)

減少額 キャッシュのマイナス調整(利益に減算)

売掛金(売上債権)は前期末の750と当期末の600を比較して、150の減少である。

したがって、資金は増加し、プラス調整する。

買掛金(仕入債務)は、前期末250で、当期末355であるから、105の増加。

したがって、資金は増加しプラス調整する。

商品(棚卸資産)は、前期末250で、当期末600であるから、350の増加。

し たがって、資金は減少しマイナス調整をする。

⑤ 投資活動及び財務活動以外の取引によるキャッシュ・フロー

「Ⅰ営業活動によるキャッシュ・フロー」の区分には、主に営業損益計算の対象となった取引によるキャッシュ・フローが記載されるが、この他に投資活動及び財務活動以外の取引によるキャッシュ・フローも記載される。

これは、意思決定の結果が直接反映される「Ⅱ投資活動によるキャッシュ・フロー」や「Ⅲ財務活動によるキャッシュ・フロー」については、表示項目が限定されることとなるため「Ⅰ営業活動によるキャッシュ・フロー」の区分は いわば“その他の区分”として位置づけられているからである。そこで、

投資活動·財務活動以外の取引によるキャッシュ·フローで営業活動にも直接係わらないような項目は、「Ⅰ営業活動によるキャッシュ・フ ロー」の区分の小計欄の上で、税引前当期純利益からいったん抜き取っ て、小計欄の下にキャッシュ·ベースで記載する。

この例としては、災害による保険金収入、損害賠償金の支払い、巨額の特別 退職金の支給などが挙げられる。

本設例における損害賠償損失100は、投資および財務活動以外の取引による キャッシュ フローであるが、本来の営業活動によるキャッシュ·フローでは ないので、これを小計欄の上から抜き取るために加算の調整をして、小計40 下で改めて実際の支払額を記載する。

⑥法人税等の支払額

税金は営業活動、投資活動及び財務活動からそれぞれ生じた利益(所得)に課税されるが、それぞれの活動ごとに課税所得を分割することは実務上困難で あり、また、企業利益は大部分が営業活動から得られるということから、

法人税等に係るキャッシュ·フローは、原則として、「Ⅰ営業活動によ るキャッシュ・フロー」の区分の小計欄の下に、P/Lに計上した法人税 等に期首,期末の未払法人税等とを調整して、「法人税等の支払額」とし て一括して、実際の支払額150 (=法人税等(P/L) 200 +前期未払50-当期 未払100)を記載する。

なお、我が国のキャッシュ・フロー計算書は、「Ⅰ営業活動によるキャッ シュ・フロー」が税引前当期純利益からスタートする構成になっていることから、法人税等の実際の支払額が表示されることになる。これは我が国独特の方法であり、アメリカ基準では税引後の利益からスタートするので、キャッシュ·フロー計算書には法人税等の支払額が出てこない。

(4) 投資活動によるキャッシュ フロー

「Ⅱ投資活動によるキャッシュ フロー」および次の「Ⅲ財務活動による キャッシュ·フロー」は、原則として、

総額表示により、実際の収入または支出による取引金額をを記載する.。

「Ⅱ投資活動によるキャッシュ·フロー」の区分には、

貸借対照表における流動·固定分類に拘わらず、投資項目である有形・ 無形固定資産、有価証券、貸付金等に係るキャッシュ・フローが 記載される。

①投資証券の取得・売却

投資有価証券の売却による収入は65万円(=売却簿価50 +売却益15)である。

投資有価証券の取得による支出は170万円(+当期末235-(前期末115-売却 50))である。

②[形固定資産の取得

有形固定資産取得による支出は310万円〔=当期末1,800-(前期末1,550-除却60))である。

(5) 財務活動によるキャッシュ·フロー

前述したように、「Ⅲ財務活動によるキャッシュ フロー」の区分においては原則として、

総額表示により、実際の収入または支出による取引金額を記載する。

また、「Ⅲ財務活動によるキャッシュ·フロー」の区分には、

流動·固定分類に拘わらず、資金の調達及び返済によるキャッシュ·フ ローを記載する

①短期借入金の週達・返済

短期借入金の返済による105万円の支出と、新たな借り入れ100万円による収入があった。総額表示が基本であるので、それぞれ区別して記載する。

②長期借入金の週達・返済

長期借入金の増加額150の内訳は、借入による資金の調達350万円、返済200 万円で、借入が返済を上回った。総額表示が基本であるから、それぞれ長期借入金による収入350、長期借入金返済による支出200を記載する。

③株式発行による収入

資本金が25 (=940-915)増えている。これは、株主資本等変動計算書によると株式の発行による収入であることが分かるので、これを記載する。

④配当金の支払額

株主資本等変動計算書によると剰余金の配当の額125があることが判明するので、これを差し引く。

なお、自己株式に変動があった場合には、「Ⅲ財務活動によるキャッシュ・フロー」の区分に、取得の場合は-で、処分の場合には+で記入する。

以上で、全てのキャッシュ フローの計算が終わった。

当期中のキャッシュ·フローと換算差額の合計である「Ⅴ現金及び現金 同等物の増加」85*に、期首のキャッシュである「Ⅵ現金及び現金同等物の期首残高」235 (B/S前期末現金預金残高)を合計した金額320が期末キャッシュ(B/S当期末現金預金の320)に一致していることを確認できれば、計算に誤りが無かったことになる。

* B/S前期現金預金235と当期現金預金320の差によって85を単独算出して、キャッシュ·フロー計算書のⅠ~Ⅳの合計額460 + (-415) +45+ (-5) =85と一致することによって検算できる。

>3. キャッシューフロー計算書の作成(直接法)

直接法と間接法では、「Ⅰ営業活動によるキャッシュ ・フローの区分の表示が異なるだけである。しかも「Ⅰ営業活動によるキャッシュ・フロー」の区分の「小計」欄より上の部分が異なるだけであり、「小計」欄より下、および 「Ⅱ投資活動によるキャッシュ・フロー」、「Ⅲ財務活動によるキャッシュ.. ュ·フ ー」は、直接法でも間接法でも同じである。

そこで以下では、公認会計士協会の実務指針でも示されている簡便的方法によって、直接法の「営業活動によるキャッシュ・フロー」の区分の「小計」欄までを作成することにする。

直接法では、原則的方法であろうと、簡便的方法であろうと、「小計」欄の上は、「営業収入」、「原材料又は商品の仕入支出」、「人件費支出」、「その他の営業支出」について入金、出金を総額で表示する。

出前→2(1)の設例を使って、「営業活動によるキャッシュ・フロー」の「小計」欄までを作成すると次のようになる。

(1) 営業収入

直接法によるキャッシュ·フロー計算書は、損益計算書の売上高からスタートする。

営業収入は損益計算書の売上高10, 000に、営業債権である売掛金の前期750と 当期600の差である減少額150をプラス調整することにより求める。

営業収入=売上高10,000 +売上債権減少額150-10,150

これは売上債権残高が減ったわけであるから入金が売上よりも多かったことによる。

(2)原材料又は商品の仕入支出

原材料又は商品の仕入支出は、損益計算書の売上原価を基礎に求める。設例の企業では、製造原価に関する資料がないので商品の仕入支出が問題となり、次の 2段階の手続きで計算する。

①まず、当期の商品仕入高を求める。

期首(前期末) 商品(棚卸資産)が250、売上原価が7,500、期末商品(棚卸資産)が600であるから、当期の商品仕入高は次のようになる。

当期の商品仕入高=売上原価7,500 +期末棚卸資産600-期首棚卸資産250

=7, 500 + (600-250) = 7,850

すなわち、仕入高は売上原価に、期首と期末の棚卸資産の増加額350を加算することによって計算する。なお、期首よりも期末の棚卸資産が減少している場合には、売上原価から減少額をマイナスする。

②次に、当期の商品の仕入支出を求める。

仕入高7,850から仕入債務(買掛金)の前期末250と当期末355の差である増加額105を控除する。

当期の商品の仕入支出=当期商品仕入高7, 850-(買掛金期末残高355-買掛金期首残高250) =7,745

買掛金は仕入れても金を払っていないので、増加額105をマイナス調整する(当期の仕入高の一部が翌期以降の支払となり、同額当期の支払が少なくなるったからである。

(3)人件費支出

人件費支出は、損益計算書の販売費および一般管理費を基礎に求める。設例の場合、貸借対照表に経過勘定項目 (未払費用、前払費用等)がないので、損益計算書の販売費および一般管理費に含まれる人件費額が支出額になる。

人件費支出=1,025

(4) その他の支出

その他の営業支出は、損益計算書の販売費および一般管理費を基礎に求める。

設例の場合、販売費および一般管理費に含まれるその他475には、貸倒引当金繰入額(非資金損益)が含まれている(=貸倒引当金繰入額が独立して明示されていないが、貸倒引当金の増加額がこれに相当する)ので、これを考慮して支出額を求めなければならない。

その他の営業支出=P/Lその他475-貸倒引当金増加額(55-(55-50) =470

以上で、直接法による営業キャッシュ フローが完成する(下に全体像を記載してある)。前出の間接法によるキャッシュ・フロー計算書と以下の直接法によるキャッシュ・フロー計算書を比較してみると、プロセスは違うが、小計欄の金額910はどちらの方法をとっても同じことになる。また、小計欄以下は、「営業活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」「投資活動によるキャッシュ·フロー」全て、直接法でも間接法でも同じある。

>4. キャッシュフロー・マネジメント

キャッシュフロー・マネジメント とは、企業の業績を会計上の利益ではなく営業キャッシュフローでもって評価する経営手法である。会計上の利益には現金の裏付がなく、支払能力を伴わない利益であるのに対し、営業キャッシュフローはいわば現金の裏づけがある利益であり、支払能力を伴うので運用可能な増加資金といえる。

(1)キャッシュフローのパターン別分析

①営業活動によるキャッシュフローが黒字の場合

一般的に営業活動によるキャッシュフローが黒字であれば、本業からキャッシュ・フローを得ている健全な姿といえる。その場合、投資活動によるキャッシュ・フローの状況を合わせて見る必要がある。

②営業活動によるキャッシュフローが赤字の場合

本業による キャッシュ・フローが赤字であれば、本業においてキャッシュが減少していることを示し、不健全な状態であると考えられる。その場合、投資活動によるキャッシュフローと財務活動によるキャッシュ・フローの状況を合わせて見る必要がある。

(2) キャッシュ フロー比率分析

これは営業キャッシュフローを用いた比率分析である。

営業キャッシュ・フロー=営業利益 x (1-法人税率)+減価償却費-増加運転資本

増加運転資本=売上債権増加額+棚卸資産増加額-仕入債務増加額

①売上高,営業キャッシュ·フロー比率

これは売上高からどの位の営業キャッシュ・フローを稼いだかを示す指標である。

②一株当りキャッシュフロー

これは一株当りどの位の営業キャッシュフローを生み出したかを示す指標で ある。

③キャッシュフローベース配当性向

これは、当期に稼いだ営業キャッシュフローに占める配当金支払額の割合である。株主重視の立場からはこの比率が高いほうが望ましいが、支払能力充実の点では低いほうが望ましい。